第一章 行业概述与发展背景

石油钻采专用设备行业是支撑全球油气勘探开发活动的核心基础产业,涵盖了从陆地到海洋、从常规到非常规油气资源开采所需的一系列高技术装备,如钻井设备、采油设备、固井压裂设备、井下工具及自动化控制系统等。该行业的发展深度绑定于全球能源格局、宏观经济周期、地缘政治波动及技术进步等多重因素。

1.1 行业界定与产业链结构

行业上游主要为特种钢材、电子元器件、发动机等原材料和基础部件供应商;中游为各类钻采专用设备的研发、设计与制造商;下游直接服务于国内外油气田公司及油田技术服务商。产业链的协同与技术创新能力是决定行业竞争力的关键。

1.2 2021年行业发展现状

2021年,随着全球经济从疫情中逐步复苏,能源需求回暖,国际油价中枢显著上移,带动了油气公司资本开支的温和增长。全球能源转型浪潮下,传统化石能源投资面临长期结构性压力,行业呈现出“存量优化、增量创新”的特点,设备需求向高效、智能、低碳方向加速演进。

第二章 驱动因素与挑战分析

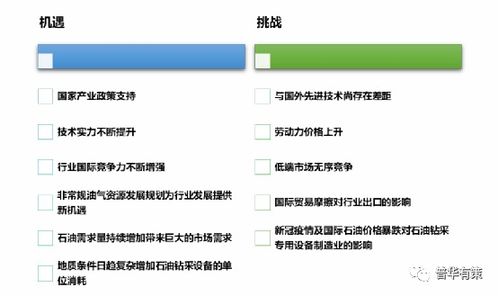

2.1 核心驱动因素

- 能源安全战略需求:主要消费国为确保能源供应安全,仍在维持或加大国内油气勘探开发力度,尤其是在页岩油、深海等战略性领域,催生了对高端钻采设备的持续需求。

- 技术迭代与智能化升级:数字化、自动化、智能化技术(如物联网、大数据、人工智能)与钻采设备的深度融合,正推动行业向“智慧油田”迈进,这不仅能提升开采效率与安全性,也创造了设备更新换代的巨大市场空间。

- 老旧设备更新周期:全球范围内大量在役钻采设备已进入替换周期,对性能更优、能耗更低的新设备形成稳定需求。

- 非常规油气与深海开发:页岩油气、致密气等非常规资源以及深海油气资源的持续开发,对压裂设备、深海钻井平台等特种设备提出了更高要求和市场需求。

2.2 主要挑战与风险

- 能源转型与政策不确定性:全球“碳中和”目标导向下,长期油气需求预期减弱,可能导致油气公司资本开支更加审慎,影响设备采购意愿。各国环保政策日趋严格,也增加了设备制造的合规成本。

- 油价周期性波动:行业投资与油价高度相关,油价的剧烈波动会直接导致油气公司调整投资计划,使设备订单呈现不稳定特征。

- 地缘政治与贸易摩擦:主要产油区的地缘政治风险,以及主要经济体间的贸易壁垒,可能影响设备供应链的稳定和市场的全球化拓展。

- 技术壁垒与人才短缺:高端设备研发涉及多学科交叉,技术壁垒高,同时行业面临复合型技术人才短缺的挑战。

第三章 2022-2027年市场前景预测与投资机会

3.1 市场规模与增长预测

预计2022-2027年,全球石油钻采专用设备市场将进入一个“结构性增长”阶段。总量增长可能趋于平缓,但内部结构将发生深刻变化。增长动力主要来自:

- 存量市场的智能化改造与替换需求。

- 深海、极地等恶劣环境开采活动带来的特种设备需求。

- 降低碳排放相关的技术装备(如电动压裂设备、碳捕集利用与封存配套设备)的初步商业化。

全球市场年均复合增长率预计将保持低速个位数水平,市场价值增长将显著高于设备台套数量的增长,体现出价值提升的特点。

3.2 细分领域投资机会

- 智能化与数字化设备:随钻测量系统、自动化钻井机器人、智能完井系统等代表未来方向,投资价值最高。

- 高效低碳设备:电动压裂车组、高效节能钻机、适用于碳捕获的井下工具等,符合环保趋势,政策敏感性强。

- 深海及非常规开采设备:深海钻井船、水下生产系统、大功率压裂泵等,技术门槛高,市场集中度高,利润空间相对可观。

- 后市场与服务:设备维护、升级改造、备件供应及数字化解决方案服务,受油价波动影响相对较小,能提供稳定的现金流。

3.3 区域市场展望

- 北美市场:仍将是最大的区域性市场,特别是页岩油气领域的技术创新和设备更新需求活跃,但增长受政策和油价影响大。

- 亚太市场:以中国、印度为代表的能源消费大国,为保障能源安全,国家石油公司资本开支相对稳健,是重要的增长极。中国在设备国产化替代方面存在明确机会。

- 中东与俄罗斯等资源国市场:传统产油区为维持产量和开采经济性,对提高采收率技术和设备存在持续需求。

第四章 投资策略与建议

4.1 投资策略

建议采取 “聚焦技术、关注结构、控制风险” 的投资策略:

- 成长型投资:重点布局在智能化、低碳化领域具有核心技术专利和成熟产品的龙头企业。

- 价值型投资:关注在传统优势领域(如关键井下工具、核心泵阀)市占率高、现金流稳定、估值合理的公司。

- 主题型投资:跟踪能源安全、老旧油田改造、深海开发等政策性主题带来的阶段性机会。

4.2 风险控制建议

- 深化行业研究:紧密跟踪全球主要油气公司的资本开支计划、技术路线图及各国能源政策动向。

- 选择优质标的:优先投资研发投入占比高、产品线符合未来趋势、财务结构健康、国际市场拓展能力强的公司。

- 分散化配置:在设备整机、核心部件、技术服务等产业链不同环节进行组合投资,以平抑周期波动风险。

- 建立退出机制:设定基于油价预警、行业景气度指标(如钻机数量、设备利用率)的动态评估和退出策略。

第五章 结论

2021-2027年,石油钻采专用设备行业将不再是简单的周期性扩张,而将步入一个由 “技术驱动” 和 “政策引导” 双重定义的新发展阶段。投资前景呈现显著的结构性特征:传统大规模产能扩张带来的普涨机会减少,但围绕 “降本、增效、安全、低碳” 目标的技术创新和设备升级将孕育丰厚的投资回报。投资者需摒弃单纯的周期思维,深入产业链细节,精准把握技术变革下的细分赛道机会,方能在能源转型的时代变局中实现稳健投资。

(本报告由社会经济咨询服务专业视角提供,数据及预测基于公开资料与行业分析模型,仅供参考,不构成直接投资建议。市场有风险,投资需谨慎。)